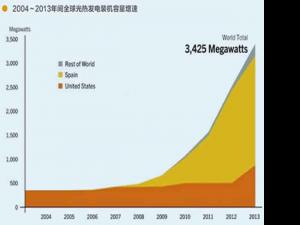

ć°ā╚═Ō╠½Ļ¢─▄╣Ō¤ß░lļŖš■▓▀ą╬ä▌Ęų╬÷

ę╗Īóę²čį 2012─Ļć°╝ę─▄į┤Šų░l▓╝Ą─ĪČ╠½Ļ¢─▄░lļŖĪ░╩«Č■╬ÕĪ▒ęÄäØĪĘ╠ß│÷Ż║ĄĮ2015─ĻĄūŻ¼╬ęć°╠½Ļ¢─▄¤ß░lļŖ═Ļ│╔┐éčbÖC╚▌┴┐100╚fŪ¦═▀ĪŻ╚╗Č°¼Fį┌┐┤üĒę¬▀_ĄĮ▀@éĆ─┐ś╦Ą─┐╔─▄ąį╬ó║§Ųõ╬óĪŻ2011─ĻŻ¼┤¾╠Ųą┬─▄į┤ęį├┐Ū¦═▀Ģr0.9399į¬Ą─ļŖārųąś╦ć°ā╚╩ūéĆ╣Ō¤ß░lļŖ╠žįSÖÓšąś╦ĒŚ─┐Ż¼ųą

ĪĪĪĪ╚²ĪóĄõą═ć°╝ę╣Ō¤ß░lļŖļŖārš■▓▀Ęų╬÷ĪĪĪĪ╣Ō¤ß░lļŖš■▓▀ų„ę¬░³└©╔ŽŠWļŖārĪó┐╔į┘╔·─▄į┤┼õŅ~ųŲĪóā¶ėŗ┴┐ļŖārĪóžöš■ČÉ╩šų¦│ųš■▓▀ęį╝░ŠG╔½ļŖ┴”ārĖ±Ą╚Ż¼Ųõųą╔ŽŠWļŖār┼c┼õŅ~ųŲæ¬ė├ūŅ×ķŲš▒ķĪŻ╔ŽŠWļŖārÖCųŲ(FIT)Ż¼╝┤š■Ė«ÅŖųŲę¬Ū¾ļŖŠWŲ¾śIį┌ę╗Č©Ų┌Ž▐ā╚░┤ššę╗Č©ļŖār╩š┘ÅļŖŠWĖ▓╔wĘČć·ā╚┐╔į┘╔·─▄į┤░lļŖ┴┐ĪŻ╔ŽŠWļŖārą╬╩Į═©│Ż░³└©╣╠Č©ļŖār║═ĖĪäėļŖārĪŻ╬„░Óč└╩ŪĄ┌ę╗éĆ▓╔ė├FITča┘NÖCųŲ┤┘▀M╣Ō¤ß░lļŖ«aśI░lš╣Ą─ć°╝ęĪŻPPA╝┤┘ÅļŖģfūhŻ¼įōģfūhČ©┴x┴╦ļŖ┴”╣½╦ŠŻ©ę╗░Ń×ķ╣½╣▓╩┬śIå╬╬╗Ż®ęį║╬ĘNārĖ±║═ęÄät╩š┘Å┐╔į┘╔·─▄į┤░lļŖ┴┐ĪŻū„×ķ╚½Ū“╣Ō¤ßļŖšŠčbÖC┐é╚▌┴┐Ą┌Č■Ą─├└ć°Ż¼┤¾▓┐Ęų╣Ō¤ßļŖšŠ▓╔╚Ī┼cļŖŠW╣½╦Š║×ėåķLŲ┌┘ÅļŖģfūhŻ©PPAŻ®ĪŻ├└ć°Į©įOūŅįńęÄ─ŻūŅ┤¾Ą─▓█╩Į╣Ō¤ßļŖšŠSEGSļŖšŠŠ═╩Ū┼c«öĄžļŖŠW╣½╦Š║×ėå×ķŲ┌30─ĻĄ─ķLŲ┌┘ÅļŖģfūhŻ¼╔ŽŠWļŖār13Ī½14├└Ęų/Ū¦═▀ĢrĪŻČ°╚½Ū“čbÖC╚▌┴┐ūŅ┤¾Ą─ļŖšŠĪ¬Ī¬39.2╚fŪ¦═▀Ą─├└ć°Ivanpah╣Ō¤ßļŖšŠ┼c╠½ŲĮč¾╚╝ÜŌ║═ļŖ┴”╣½╦Š(PG&E)ęį╝░─Ž╝ėų▌É█ĄŽ╔·ļŖ┴”╣½╦ŠŻ©SCEŻ®║×ėå┴╦×ķŲ┌25─ĻĄ─PPA┘ÅļŖģfūhŻ¼1╠¢12.6╚fŪ¦═▀ļŖšŠ║═3╠¢13.3╚fŪ¦═▀ļŖšŠ╦∙░lļŖ─▄ė╔PG&E╩š┘ÅŻ¼2╠¢13.3╚fŪ¦═▀ļŖšŠ╦∙░lļŖ─▄ė╔SCE╩š┘ÅĪŻ

ū„š▀Ż║▓▄é„ßō ÓŹĮ©Ø² üĒį┤Ż║╚A─▄ŪÕØŹ─▄į┤╝╝ąg蹊┐į║ ž¤╚╬ŠÄ▌ŗŻ║gaoting

╠½Ļ¢─▄░lļŖŠW|m.www-944427.com ░µÖÓ╦∙ėą