2011─Ļ╚½Ū“╣ŌĘ³╩ął÷┌ģä▌Ęų╬÷

ĪĪĪĪō■IMS ResearchĄ─ūŅą┬öĄō■Ż¼2010─Ļ╚½Ū“ą┬į÷╣ŌĘ³čbÖC17.5GWŻ¼═¼▒╚į÷Ę∙▀_130%ĪŻ2010─ĻŻ¼ÅV┤¾╣ŌĘ³╔·«aŲ¾śIę╗ĘĮ├µŽĒ╩▄ų°Ė▀į÷ķLĦüĒĄ─└¹ØÖŻ¼ę╗ĘĮ├µ┤¾Ę∙öUÅł«a─▄Ż¼Č°╗∙▒Š¤oŽŠŅÖ╝░š¹éĆ«aśIµ£╩ŪʱĮĪ┐Ą░lš╣ĪŻ─Ū├┤Ż¼2011─Ļ─žŻ¼╩ŪĢ■│÷¼F«a─▄▀^╩ŻŻ¼▀Ć╩ŪĢ■ųžč▌╚ź─ĻĄ─»é┐±ōīžøąąŪķŻ┐╣Pš▀ęį×ķŻ¼▀@īó╚ĪøQė┌ā╔éĆų„ę¬ę“╦žŻ¼ę╗╩ŪĮKČ╦æ¬ė├╩ął÷╚▌┴┐Ą─ūā╗»Ż¼Č■╩Ū«aśIµ£Ė„Łh╣Øėąą¦«a─▄Ą─ßīĘ┼ĪŻ

ĪĪĪĪę╗Īó2011╚½Ū“╣ŌĘ³╩ął÷ąĶŪ¾Ęų╬÷

ĪĪĪĪ1Ż«╣ŌĘ³╩ął÷š²Ž“ÜWų▐ęį═Ō▐DęŲ

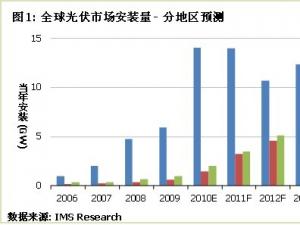

ĪĪĪĪ╚½Ū“╣ŌĘ³╩ął÷Įø▀^öĄ╩«─ĻĄ─░lš╣Ż¼└█ėŗ░▓čb┴┐į┌2006─Ļ▀_ĄĮ┴╦5.5GWŻ¼Č°«ö─ĻĄ─ą┬į÷čbÖCę▓▀_ĄĮäōÜv╩ĘėøõøĄ─1.5GWĪŻų«║¾Ż¼į┌Ė„ć°╝żäŅ┤ļ╩®Ą─┤┘▀MŽ┬Ż¼╚½Ū“čbÖC└^└mę╗┬ĘĖ▀ĖĶ├═▀MŻ¼╔§ų┴2008─ĻŲĄ─╚½Ū“Į╚┌╬ŻÖCę▓ø]ėą─▄ūĶų╣Ųõ┐ņ╦┘į÷ķLĪŻIMS ResearchŅA£yšJ×ķŻ¼2011─Ļ╚½Ū“ą┬į÷╣ŌĘ³čbÖCīó▀_ĄĮ20.5GWŻ¼═¼▒╚į÷ķLāH×ķ17.1%ĪŻĄ½╬ęéā═¼ĢrŅAėŗŻ¼╚½Ū“╩ął÷Įø▀^Č╠Ģ║š{š¹║¾Ż¼▀hŲ┌īó└^└m┤¾Ę∙į÷ķLŻ©ģóššłD1Ż®ĪŻ

ĪĪĪĪ─┐Ū░Ż¼╚½Ū“ų„ꬥ─╣ŌĘ³æ¬ė├╩ął÷╝»ųąį┌ÜWų▐Ż¼ŲõųąĄ┬ć°ĪóęŌ┤¾└¹ĪóĘ©ć°║═╬„░Óč└īó╚į╚╗╩Ū╬┤üĒÄū─ĻĄ─ų„ę¬░▓čb┤¾ć°ĪŻĄ½ė╔ė┌▀@ÄūéĆć°╝ęĄ─š■Ė«Č╝ō·ą─╣ŌĘ³░lš╣▀^¤ßŻ¼ę╗ų▒į┌š{š¹╔ŽŠWļŖārš■▓▀ęįę²ī¦«aśIĮĪ┐Ą└Ēąį░lš╣Ż¼▀@īó╩╣Ą├š¹éĆÜWų▐Ą─░▓čb┴┐į┌2012─ĻŪ░ėą╦∙╗žš{ĪŻ

ĪĪĪĪį┌üåų▐Ż¼░─┤¾└¹üåĪóĒnć°Īó╚š▒Š║═ėĪČ╚īó╩Ū╬┤üĒÄū─ĻĄ─į÷ķLę²ŪµĪŻČ°ųąć°Ż¼ė╔ė┌─┐Ū░▀Ć┐┤▓╗ŪÕš■Ė«Ą─š■▓▀Ż¼Į³Ų┌╩ął÷ļyęįŅA£yĪŻĄ½ųąć°╩ął÷ę╗Ą®åóäėŻ¼Ųõ░lš╣╦┘Č╚īó▀h▀h┐ņė┌Ųõ╦¹╩ął÷ĪŻ╬ęéāšJ×ķŻ¼2012─Ļųąć°╩ął÷Ą─ą┬į÷čbÖC║▄┐╔─▄īó═╗ŲŲ1.5GWĪŻ

ĪĪĪĪ╚ń╣¹āHāH┐╝æ]Å═║Žį÷ķL┬╩Ż¼├└ų▐╩ął÷į┌╬┤üĒ5─ĻīóĮøÜvūŅ┐ņĄ─į÷ķL╦┘Č╚Ż¼▒M╣▄Ųõ╩ął÷┐é┴┐▒╚üåų▐ꬹĪĪŻ

ĪĪĪĪŻ▓Ż«╣½ė├╩┬śI╝ē╣ŌĘ³ļŖšŠ▒╚ųž▓╗öÓ┼╩╔²

ĪĪĪĪ╬ęéāų¬Ą└Ż¼▓╗═¼Ą─╩ął÷Ų½║├▓╗═¼Ą─╣ŌĘ³ŽĄĮyŻ¼Č°╣ŌĘ³ĮM╝■║═─µūāŲ„Ą─│╔▒Šš╝▓╗═¼╣ŌĘ³ŽĄĮy┐é│╔▒ŠĄ─▒╚ųžę▓╩Ū▓╗ę╗śėĄ─Ż¼ļSų°ĮM╝■ārĖ±Ą─Ž┬Ą°Ż¼─µūāŲ„Ą─│╔▒ŠīóįĮüĒįĮę²Ų┤¾╝ęĄ─ųžęĢĪŻ┼cĮM╝■▓╗═¼Ą─╩ŪŻ¼ę╗░ŃĄ─╣ŌĘ³ĮM╝■▀mė├ė┌┤¾ČÓöĄĄ─╣ŌĘ³ŽĄĮyŻ¼Č°─µūāŲ„ģs▒žĒÜ▀xō±┼cŽĄĮyŽÓŲź┼õĄ─ĪŻę“┤╦Ż¼Žļę¬Ė³╔Ņ╚ļ┴╦ĮŌ╚½Ū“╩ął÷Ą─░lš╣┌ģä▌Ż¼Š═▒žĒÜ┴óūŃė┌▓╗═¼ęÄ─Ż╣ŌĘ³ŽĄĮyĄ─į÷ķLŪķørĪŻ

ĪĪĪĪłD2╩Ū╬┤üĒÄū─Ļ╚½Ū“╣ŌĘ³╩ął÷ĘųŽĄĮyŅÉą═Ą─ŅA£yĪŻė╔łD╦∙ęŖŻ¼ąĪą═╔╠ė├ŽĄĮyį┌2010─Ļ║═╬┤üĒÄū─ĻČ╝īó╩ŪūŅ┤¾Ą─ŽĄĮy╩ął÷Ż¼▀@ų„ę¬╩Ūė╔ė┌Ą┬ć°║═ęŌ┤¾└¹Ą╚ÜWų▐╩ął÷ęį┤╦ŅÉą═×ķų„ĪŻ

ĪĪĪĪ╬ęéāšJ×ķŻ¼Å─2012─ĻŲŻ¼┤¾ą═╔╠ė├║═╣½ė├╩┬śI╝ē╣ŌĘ³ļŖšŠĄ─▒╚ųžīó│ų└m’@ų°╔Ž╔²Ż¼▀@ų„ę¬╩Ūė╔ė┌├└ć°║═ųąć°Ą╚ą┬┼d╩ął÷Ė³Ų½║├┤¾ęÄ─ŻĄ─╣ŌĘ³ļŖšŠĪŻČ°Å─Į^ī”į÷ķLęÄ─ŻüĒ┐┤Ż¼╣½ė├╩┬śI╝ē╣ŌĘ³ļŖšŠ░▓čb┴┐į÷ķLūŅ┐ņĪŻ│²┴╦╩ął÷Ų½║├═ŌŻ¼▀Ćėąę╗éĆįŁę“╩Ū▌^Ą═Ą──µūāŲ„Š∙ārĪŻę“×ķ╣ŌĘ³╩ął÷Ą─į÷ķL╚ĪøQė┌š■Ė«Ą─ča┘Nš■▓▀║═ų„ę¬įOéõŻ©ĮM╝■║═─µūāŲ„Ż®Ą─ārĖ±Ż¼╣½ė├╩┬śI╝ē╣ŌĘ³ļŖšŠę╗░Ń╩╣ė├500KWęį╔ŽĄ─╣ŌĘ³─µūāŲ„Ż¼├┐═▀Ą──µūāŲ„ārĖ±├„’@Ą═ė┌ąĪ╣”┬╩«aŲĘŻ¼▀@īóėąų·ė┌ĮĄĄ═ŽĄĮyĄ─░▓čb│╔▒ŠŻ¼┤┘▀MįōŅÉą═╩ął÷Ą─░lš╣ĪŻ

ĪĪĪĪČ■Īó╚½Ū“╣ŌĘ³╩ął÷╣®ĮoĘų╬÷

ĪĪĪĪ2010─Ļ╗¤ßĄ─╩ął÷ąąŪķĦäėČÓŠ¦╣ĶārĖ±ę╗┬Ęū▀Ė▀Ż¼¼FžøārÅ──Ļ│§Ą─30╚f╚╦├±Ä┼├┐插j╔²ų┴9į┬Ę▌Ą─60ČÓ╚fį¬├┐揯¼┼cų«ī”æ¬Ż¼╣ĶŲ¼ĪóļŖ│žŲ¼║═ĮM╝■Ą─ārĖ±ę▓│ų└m╔ŽØqĪŻę╗ą®│╔▒Š▌^Ė▀Ą─Ų¾śI╝Ŗ╝ŖÅ═╗ŅŻ¼▀Ćėąę╗ą®ąąśI═ŌŲ¾śIą¹▓╝▀M▄Ŗ╣Ķ«aśIµ£ŽÓĻPŅIė“ĪŻ

ĪĪĪĪłD3╩Ū╚½Ū“╣ŌĘ³«aśIµ£ų„ꬫaŲĘĄ─Ė„╝ŠČ╚«a─▄ūā╗»ŪķørĪŻ╚ńłD┐╔ęŖŻ¼š¹éĆ╣ŌĘ³«aśIµ£╔Žų„ę¬╔·«aŁh╣ØĄ─╝ŠČ╚«a─▄ę╗ų▒į┌į÷ķLŻ¼Ą½╦┘Č╚ėą╦∙▓╗═¼ĪŻ

ĪĪĪĪ1Ż«╣ĶŲ¼«a─▄Ų½Ą═īóų▓ĮŠÅĮŌ

ĪĪĪĪė╔łD┐╔ęŖŻ¼į┌2010─ĻĄ┌╚²╝ŠČ╚Ū░Ż¼ļŖ│žŲ¼«a─▄ę╗ų▒▀hĖ▀ė┌╦∙ąĶ╣ĶŲ¼«a─▄Ż¼▀@ī¦ų┬╣ĶŲ¼╣®æ¬Ų½ŠoĪŻė╔ė┌ļŖ│žĮM╝■ąĶę¬─┐ś╦╩ął÷Ą─┘|┴┐šJūCĪó┐═æ¶ĖČ┐Ņų▄Ų┌▌^ķLęį╝░ų„ę¬╩ął÷į┌║Ż═Ō╝ė┤¾┴╦▀\▌öų▄Ų┌Ą╚įŁę“Ż¼┤┘╩╣ļŖ│žĮM╝■ąĶŪ¾ą┼Žóé„▀f▌^×ķŠÅ┬²Ż¼ė╔┤╦ĦüĒ┴╦╩ął÷ī”ĮM╝■╣®ąĶĄ─Ę┤æ¬▀tŠÅŻ¼ę“┤╦▒M╣▄Ųõ╔Žė╬«aŲĘļŖ│žŲ¼╔·«aŠĆ╦∙ąĶ┘YĮ▌^┤¾Ż¼įSČÓą┬▀M╚ļŲ¾śI╚į╚╗▀xō±═Č┘YļŖ│žŲ¼Ż¼▀@╩╣Ą├ļŖ│žŲ¼Ą─«a─▄ę╗ų▒Ė▀ė┌╣ĶŲ¼║═ĮM╝■ĪŻ

ĪĪĪĪį┌ųąć°┤¾ĻæŻ¼▀ĆėąéĆ╠ž╩ŌĄ─įŁę“Ż¼Š═╩Ūų«Ū░║▄ČÓ╣ĶŲ¼ÅS╔╠Č╝╩Ū═Č┘YĄ─125mmĄ─å╬Š¦╣ĶŲ¼╔·«aŠĆŻ¼Č°ÜWų▐╩ął÷Ė³Ų½║├ČÓŠ¦ĮM╝■Ż¼▀@╩╣Ą├ČÓŠ¦╣ĶŲ¼╣®æ¬▓╗ūŃŻ¼Č°å╬Š¦╣ĶŲ¼ŽÓī”│õūŃĪŻļSų°ć°ā╚ų„ę¬╣ĶŲ¼Ų¾śIĄ─▀Mę╗▓ĮöU«aŻ¼╣ĶŲ¼╣®æ¬ŠoÅłĄ─ĀŅørį┌2011─Ļīóėą╦∙ŠÅĮŌĪŻ

ĪĪĪĪ▒M╣▄ČÓŠ¦╣Ķ┴ŽĄ─īŹļH«a─▄į┌Į±─ĻęįŪ░ę╗ų▒Ė▀ė┌┼cų«Ųź┼õĄ─╣ĶŲ¼«a─▄Ż©╝┘įOŲĮŠ∙6.5┐╦ČÓŠ¦╣Ķ┐╔ęį╔·«a1W╣ĶŲ¼Ż®Ż¼┐╔ŲõīŹļH«a┴┐ģsę╗ų▒╣®▓╗æ¬Ū¾ĪŻ▒M╣▄ę╗ą®ć°ļH┤¾ÅS╝Ŗ╝Ŗą¹▓╝öU«aŻ¼Ą½ė╔ė┌ČÓŠ¦╣Ķ┴Ž«a─▄Ą─Į©įOų▄Ų┌▌^ķLŻ¼öU«aėŗäØļyęįį┌Č╠Ų┌ā╚ßīĘ┼│÷īŹļH«a─▄ĪŻę“┤╦╩ął÷Č╠Ų┌╣®æ¬ŠoÅłĄ─Šų├µ└Ł╔²┴╦¼FžøārĖ±Ż¼╩╣Ą├ę╗ą®│╔▒Š▌^Ė▀Ą─ųąąĪŲ¾śIĄ├ęįųž╗ž╩ął÷ĪŻ╗∙ė┌┤╦Ż¼╬ęéāŅAėŗŻ¼å╬Š═╣®æ¬µ£ĮŪČ╚Ż¼ČÓŠ¦╣Ķ┴ŽĄ─╣®æ¬į┌2011─Ļīó▒Ż│ų╣®ąĶŲĮ║ŌĪŻ

ĪĪĪĪ2Ż«ļŖ│žŲ¼║═╣ŌĘ³─µūāŲ„«a─▄öUÅł¾@╚╦

ĪĪĪĪ╚ź─Ļ╗¤ßĄ─╩ął÷ąąŪķ┤┘│╔┴╦ę╗┼·ėųę╗┼·Ą─ļŖ│žŲ¼ą┬▄ŖĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼āHį┌ųąć°┤¾ĻæŻ¼╚ź─ĻŽ┬░ļ─Ļ║═Į±─Ļ╔Ž░ļ─Ļą┬į÷Ą─ļŖ│ž╔·«aŠĆīó│¼▀^10GWĪŻĄ½į┌»é┐±öUÅłĄ─═¼ĢrŻ¼įSČÓ╔·«a╔╠ģs║÷ęĢ┴╦ę╗³cŻ¼ė╔ė┌╣ĶŲ¼Č╠╚▒Ż¼║▄ČÓļŖ│žŲ¼╔·«aŠĆ▓óø]ėąšµš²ØMžō║╔╔·«aĪŻ▀@ą®ą┬į÷«a─▄Ż¼īŹļH╩Ūį┌×ķ├„─Ļ╗“š▀║¾─Ļ╣ŌĘ³╩ął÷Ą─ėųę╗┤╬▒¼░lū÷ų°£╩éõĪŻ

ĪĪĪĪ▒M╣▄╣ŌĘ³─µūāŲ„╩ął÷░lš╣║═╣ŌĘ³čbÖC┴┐├▄ŪąŽÓĻPŻ¼Ą½ė╔ė┌Äņ┤µČ╠╚▒Īóį¬Ų„╝■╣®æ¬Ų┐Ņi║═ėåå╬ųžÅ═Ż¼2010─Ļ─µūāŲ„ąĶŪ¾ęč┼cīŹļHčbÖC┴┐į÷ķL├ōŃ^Ż¼▓ó«a╔·┴╦╣®æ¬╔╠╩ął÷Ę▌Ņ~Š▐┤¾ūā╗»║═ć└ųžĄ─╣®ąĶ╩¦║ŌĪŻ

ĪĪĪĪ2010─Ļ│§Ż¼─µūāŲ„į¬Ų„╝■╣®æ¬Ų┐Ņi┼cĄ┬ć°╩ął÷Ą─Ę▒śsĦüĒ─µūāŲ„ć└ųžČ╠╚▒Ż¼▀@ī¦ų┬įSČÓ┐═æ¶╝Ŗ╝Ŗ┐ų╗┼ąįĄžųžÅ═Ž┬ėåå╬Ż¼ė╔┤╦▀Mę╗▓Į╝ėäĪ─µūāŲ„Č╠╚▒ŅAŲ┌ĪŻę“┤╦Ż¼įSČÓ─µūāŲ„╣®æ¬╔╠ą¹▓╝┤¾ęÄ─Ż«a─▄öUÅłŻ¼ų┬╩╣2010─ĻĄ─ąąśI┐é«a─▄│¼▀^30GWŻ¼▀_ĄĮ╔Žę╗─ĻĄ─ā╔▒ČĪŻ═¼ĢrŻ¼2010─ĻĄ─╣żÅS└¹ė├┬╩ę▓’@ų°į÷ķLŻ¼▀_70%ū¾ėęŻ¼▓óį┌Ą┌╚²╝ŠČ╚į÷ķLė|╝░90%ĪŻIMS Research蹊┐’@╩ŠŻ¼Į±─Ļą█ą─▓¬▓¬Ą─«a─▄öUÅł╚įīó└^└mŻ¼ė╚Ųõüåų▐║═▒▒├└Ą──µūāŲ„╣®æ¬╔╠īó└^└mį÷╝ė«a─▄Ż¼ŅAėŗīóėą12-15GWĄ─Ņ~═Ō«a─▄ėŗäØį┌Į±─Ļį÷╝ėĪŻ

ĪĪĪĪ

ĪĪĪĪ╚²Īó╚½Ū“╣ŌĘ³µ£╣®ąĶ¼FĀŅ╝░╠¶æ

ĪĪĪĪ1Ż««a─▄└¹ė├┬╩Ż║Č╠Ų┌Ž┬ąąŻ¼ķLŲ┌ŲĮĘĆ

ĪĪĪĪłD4╩Ū╝ŠČ╚ĮM╝■░▓čb┴┐║═╣ŌĘ³«aśIµ£▓┐Ęų«aŲĘĄ─«a─▄└¹ė├┬╩ī”▒╚ĪŻ╚ź─ĻŽ┬░ļ─ĻŲŻ¼ųąć°┤¾ĻæĄ─ļŖ│žŲ¼ÅS╔╠»é┐±öUÅł«a─▄Ż¼Č╠Ų┌ā╚«a─▄▀^╩ŻęčĮø▓╗┐╔▒▄├ŌŻ¼Č°ĮM╝■Ą─«a─▄╠ß╔²ŽÓī”╚▌ęūĪŻ×ķ┴╦Ė³ŪÕ╬·Ąž’@╩Š«a─▄└¹ė├┬╩ūā╗»ŪķørŻ¼▒ŠłDø]ėą░³║¼ļŖ│žŲ¼║═ĮM╝■Ą─«a─▄└¹ė├┬╩ĪŻ

ĪĪĪĪ╚ńłD╦∙╩ŠŻ¼╣ŌĘ³ĮM╝■Ą─╝ŠČ╚░▓čb┴┐Š▀ėą├„’@Ą─ų▄Ų┌ąįŻ¼▀@┼cÜWų▐ų„ę¬╩ął÷╣ŌĘ³ča┘Nš■▓▀Ą─ūā╗»├▄ŪąŽÓĻPŻ¼Ą½«a─▄└¹ė├┬╩▓óø]ėą═Ļ╚½ļSų°ĮM╝■░▓čb┴┐Ą─▓©äėČ°ūā╗»ĪŻ

ĪĪĪĪ2009─ĻĄ┌Č■╝ŠČ╚Ū░ČÓŠ¦╣ĶĄ─«a─▄└¹ė├┬╩╝▒äĪŽ┬ąąŻ¼ų„ę¬╩Ūę“×ķć°ā╚Ą─ę╗ą®ČÓŠ¦╣Ķ«a─▄ķ_╩╝ßīĘ┼Ż¼╝ė╔Žć°ļH╣ŌĘ³╩ął÷▀Ćø]ėą═Ļ╚½Å─Į╚┌╬ŻÖCĄ─ė░Ēæųą╗ųÅ═ĪŻĄ½ė╔ė┌ČÓŠ¦╣ĶĄ─«a─▄ßīĘ┼╩Ūę╗éĆŲĮŠÅĄ─▀^│╠Ż¼ļSų°╣ŌĘ³╩ął÷Ą─╗ž┼»Ż¼Å─2009─ĻĄ┌╚²╝ŠČ╚ŲŻ¼ČÓŠ¦╣ĶĄ─«a─▄└¹ė├┬╩▒Ż│ųŲĮĘĆ╔Ž╔²Ż¼ŅAėŗ▀@ę╗┌ģä▌īóę╗ų▒▒Ż│ųĄĮĮ±─ĻĄūĪŻ

ĪĪĪĪė╔ė┌╣ĶŲ¼«a─▄öUÅłŽÓī”╚▌ęūŻ¼Ūę▀_«aų▄Ų┌▌^Č╠Ż¼ļSų°╚ź─ĻĄūę╗┼·«a─▄ßīĘ┼Ż¼ęį╝░Ž┬ė╬╩ął÷Ą─Ę┼ŠÅŻ¼╣ĶŲ¼Ą─įOéõ└¹ė├┬╩īó├„’@Ž┬ąąĪŻĄ½ę“×ķĮ±─ĻĮKČ╦ąĶŪ¾╚įīóŠÅ┬²į÷ķLŻ¼Ųõ«a─▄└¹ė├┬╩Ģ■ę╗ų▒▌^×ķŲĮĘĆĪŻ

ĪĪĪĪ2010─ĻŻ¼ė╔ė┌╣ĶŲ¼ŠoŪ╬Ż¼įSČÓļŖ│žŲ¼╔·«aŠĆķ_╣ż▓╗ūŃŻ¼└¹ė├┬╩Ų½Ą═Ż¼ļSų°Į±─Ļ┤¾┼·ļŖ│žŲ¼╔·«aŠĆ═Ļ│╔š{įćŻ¼Ųõ«a─▄└¹ė├┬╩ę╗Č©Ģ■▒╚╚ź─Ļ═¼Ų┌▀Ćꬥ═ĪŻ

ĪĪĪĪę╗éĆ╠žäeėą╚żĄ─¼FŽ¾╩ŪŻ¼╣ŌĘ³─µūāŲ„Ą─«a─▄└¹ė├┬╩Å─╚ź─ĻĄ┌╚²╝ŠČ╚Ą─Į³90%┤¾Ę∙╠°╦«ĄĮĮ±─ĻĄ┌ę╗╝ŠČ╚Ą─35%ū¾ėęĪŻ╬ęéāšJ×ķŻ¼▀@ų„ę¬╩Ūę“×ķ╚ź─Ļą┬į÷─µūāŲ„«a─▄Å─Ž┬░ļ─Ļ▓┼ķ_╩╝ßīĘ┼Ż¼Ą½ė╔ė┌ų„ę¬ÜWų▐╩ął÷į┌2011─ĻČ╝Ž┬š{┴╦╔ŽŠWļŖārŻ¼┤┘╩╣▓╔┘Å╔╠╝Ŗ╝Ŗ═Ų▀t▓╔┘Å║═╚ĪŽ¹ų«Ū░Ą─ųžÅ═ėåå╬ęįĮĄĄ═Äņ┤µŻ¼ę“┤╦▀Mę╗▓Įē║Ą═┴╦«a┴┐ĪŻ

ĪĪĪĪ2Ż«╣®┤¾ė┌Ū¾┼cārĖ±Ž┬ĮĄ▓╗┐╔▒▄├Ō

ĪĪĪĪė╔ė┌Į±─ĻĄ─ą┬į÷╣ŌĘ³čbÖC╚▌┴┐═¼▒╚į÷ķLīóų╗ėą17%Ż¼Č°ų„ę¬╔·«aŁh╣ØŻ©ČÓŠ¦╣Ķ┴ŽĪó╣ĶŲ¼ĪóļŖ│žŲ¼ĪóĮM╝■║═─µūāŲ„Ż®Į±─ĻĄ┌ę╗╝ŠČ╚Ą─╝ŠČ╚«a─▄═¼▒╚į÷ķLį┌22%~89%ų«ķgŻ¼Š∙Ė▀ė┌╩ął÷ąĶŪ¾Ą─į÷ķLŻ¼┐╝æ]ĄĮįSČÓ«a─▄Ą─į÷ķL▀Ćį┌└^└mŻ¼īŹļH«a─▄į÷╝ėæ¬įōĖ³ČÓĪŻę“┤╦Ż¼╬ęéāšJ×ķ╣®┤¾ė┌Ū¾Ą─ĀŅørīó▓╗┐╔▒▄├ŌĪŻ

ĪĪĪĪį┌╣Ķ«aśIµ£╔ŽŻ¼Į±─ĻĄ─ČÓŠ¦╣Ķ┴Ž║═╣ĶŲ¼īó▒Ż│ų╣®ąĶ╗∙▒ŠŲĮ║ŌĪŻė╔ė┌ČÓŠ¦╣Ķ┴Ž«a┴┐Ą─╠ß╔²ęį╝░╣ĶŲ¼«a─▄Ą─╠ßĖ▀Ż¼Į±─ĻĄ─╣ĶŲ¼╣®æ¬īó▒╚╚ź─Ļėą╦∙ŠÅĮŌŻ¼╚½─ĻĄ─╣ĶŲ¼«a┴┐īó┐╔ęįØMūŃĮKČ╦╩ął÷ī”ĮM╝■Ą─ąĶŪ¾┴┐ĪŻ

ĪĪĪĪĄ½ļŖ│žŲ¼║═ĮM╝■ätĢ■│÷¼F╣®┤¾ė┌Ū¾ĪŻė╔ė┌ļŖ│žŲ¼║═ĮM╝■«a─▄Ą─»é┐±öUÅłŻ¼▓┐ĘųÅS╔╠×ķ┴╦▒M┐ņ╩š╗ž═Č┘Yęį╝░╠ßĖ▀įOéõ└¹ė├┬╩Ż¼┐╔─▄Ģ■╔·«a▀^ČÓĄ─ļŖ│žŲ¼║═ĮM╝■ĪŻė╔ė┌ĮKČ╦æ¬ė├╩ął÷į÷ķLĘ┼ŠÅŻ¼▀@▓┐ĘųļŖ│žŲ¼║═ĮM╝■Č╠Ų┌ā╚▓╗Ģ■▒╗░▓čbŻ¼āHĢ■╝ė┤¾į┌╔·«a║═Ū■Ą└ųąĄ─Äņ┤µĪŻĄ½▀@ę╗Č╠Ų┌ā╚ļŖ│žŲ¼║═ĮM╝■«a┴┐Ą─öU┤¾Ż¼║▄┐╔─▄ĦüĒ╣ĶŲ¼╩ął÷│÷¼F╠ō╝┘Ą─Ī░╣®▓╗æ¬Ū¾Ī▒Šų├µĪŻ

ĪĪĪĪ╚ńŪ░╦∙╩÷Ż¼Į±─ĻĄ──µūāŲ„ęÄäØ«a─▄īóį÷╝ė12-15GWĪŻ┐╝æ]ĄĮ2012─Ļ╩ął÷Ū░Š░Ą─▓╗┤_Č©ąįŻ¼╬ęéāšJ×ķŻ¼╚ń┤╦┤¾ęÄ─ŻĄ─öUÅł╩«Ęų¾@╚╦Ż¼įSČÓ╣®æ¬╔╠Ą─«a─▄öUÅłėŗäؤoę╔▓╗ē“ųö╔„ĪŻIMS ResearchĄ─ūŅą┬蹊┐ł¾ĖµęčūCīŹŻ¼─µūāŲ„Č╠╚▒─┐Ū░ęčĄ├ĄĮŠÅĮŌŻ¼╣®ąĶ╠ņŲĮķ_╩╝Ž“ć└ųž╣®æ¬▀^╩ŻāAą▒Ż¼Č°ė╔ė┌2010─ĻĄ┌╦─╝ŠČ╚Äņ┤µėøõøęč▀_ĄĮ▌^Ė▀Ą─╦«ŲĮŻ¼Ųõī”╩ął÷Ą─ė░Ēæīóį┌Į±─ĻĄ┌ę╗╝ŠČ╚ķ_╩╝’@¼FĪŻ

ĪĪĪĪė╔ė┌┤¾ČÓöĄÜWų▐╩ął÷Č╝Ž┬š{┴╦ļŖārča┘NŻ¼ĮKČ╦▓╔┘Å╔╠ä▌▒žīó▒M┴”ē║Ą═▓╔┘ÅārĖ±ęįĮĄĄ═Äņ┤µ│╔▒ŠĪŻę“┤╦Ż¼╬ęéāŅAėŗŻ¼’@Č°ęūęŖĄ─╣®Įo▀^╩Żīó┤┘╩╣Į±─ĻĄūĄ─ĮM╝■ārĖ±═¼▒╚Ž┬ĮĄ│¼▀^10%ĪŻ

ĪĪĪĪ▒M╣▄2010─Ļ─µūāŲ„ąĶŪ¾Ė▀ØqĪó╣®æ¬ŠoÅłŻ¼╚╗Č°īŹļH│÷ÅSārģs╝▒äĪŽ┬ĮĄ┴╦11%ū¾ėęĪŻļm╚╗╣®æ¬Č╠╚▒Ą─┌ģä▌╩╣Ą├║▄ČÓĮKČ╦ė├涚J×ķārĖ±▀ĆĢ■┤¾Ę∙╠ßĖ▀Ż¼Ą½ārĖ±Ž┬╗¼▓óĘŪė╔ė┌«a─▄į÷╝ėŻ¼Č°┼c╩ął÷ĮYśŗūā╗»ėąĻPĪŻ╚ń▌^Ė▀Ą─«a┴┐▒╗│÷╩█ĄĮ═©│Żę¬Ū¾Ą═ārĖ±Ą─Ą┬ć°╩ął÷Ż╗Č°į┌ųąć°╚ź─ĻĄ─Į╠½Ļ¢╣ż│╠įOéõ╝»ųąšąś╦ųąŻ¼öĄ╝ę╣½╦ŠęįĄ═ė┌1į¬╚╦├±Ä┼├┐═▀Ą─ārĖ±ųąś╦Ż¼╚ń┤╦Ą═Ą─ārĖ±▀Mę╗▓Įį÷ÅŖ┴╦▓╔┘Å╔╠ī”─µūāŲ„ārĖ±Ž┬ĮĄĄ─ŅAŲ┌ĪŻ═¼ĢrŻ¼2011─ĻĄ┬ć°╝░╚½Ū“æ¬ė├╩ął÷Ą─ūā╗»Ż¼īó┤┘▀M─µūāŲ„╩ął÷Ą─į┘┤╬ĮYśŗš{š¹Ż¼▓ó║▄┐╔─▄ĦüĒĖ³×ķ£ž║═Ą─Š∙ārŽ┬ĮĄŻ¼ŅAėŗŲõĮ±─ĻārĖ±īóėą10-15%Ą─Ž┬ĮĄĘ∙Č╚ĪŻ

ĪĪĪĪ3Ż«╠ßĖ▀ą¦┬╩Ż¼æ¬ī”╠¶æ

ĪĪĪĪļSų°└█ėŗ░▓čb┴┐Ą─╠ßĖ▀Ż¼Ė„ć°Ž┬š{ča┘Nå╬ār╩Ū▒ž╚╗┌ģä▌Ż¼2010─Ļ╣ŌĘ³╩ął÷Ą─Ę▒śs╩ŪʱĢ■į┌2011─Ļ└^└mŻ¼╚ĪøQė┌ÅV┤¾ÅS╝ęĄ─╣▓═¼┼¼┴”ĪŻ

╣Pš▀ęį×ķŻ¼╠ßĖ▀«a─▄└¹ė├┬╩║═ĮĄĄ═╔·«a│╔▒Š╩Ū▒žĮøų«┬ĘĪŻ«a─▄└¹ė├┬╩Ą─╠ßĖ▀ąĶę¬║Ž└ĒęÄäØ«a─▄░lš╣╝░░▓┼┼╔·«aŻ╗Č°ļSų°╚╦┴”║═ļŖ┴”Ą╚─▄į┤│╔▒ŠĄ─╔Ž╔²Ż¼═©▀^Ė─▀M╝╝ągčą░lüĒ╠ßĖ▀ļŖ│žĮM╝■║═─µūāŲ„ą¦┬╩Ż¼ęį╝░╠ßĖ▀╣ŌĘ³ŽĄĮyįOėŗ╦«ŲĮŻ©╠ßĖ▀ļŖšŠš¹¾w▌ö│÷ą¦┬╩Ż®Ż¼╩ŪĮĄĄ═│╔▒Š╬©ę╗┐╔ąąĄ─▓▀┬įĪŻŻ©ū„š▀×ķIMS ResearchĖ▀╝ēĘų╬÷ĤŻ®

ū„š▀Ż║═§ØÖ┤© üĒį┤Ż║ĪČ╠½Ļ¢─▄░lļŖĪĘļsųŠ ž¤╚╬ŠÄ▌ŗŻ║admin