∂ýæßπËÉr∏Ò∑Ä(w®ßn)≤Ωªÿ…˝ á¯É»ôz–Þ»‘±£π©ë™≥‰◊„

°°°°Àƒ°¢–¬‘ˆÆaƒÐÍë¿m(x®¥)Õ∂∑≈

°°°°Àƒ°¢–¬‘ˆÆaƒÐÍë¿m(x®¥)Õ∂∑≈

°°°°2017ƒÍ“‘ÅÌ£¨ÆaƒÐÉû(y®≠u)ªØ∫Õ–¬‘ˆÆaƒÐ·å∑≈背¥Õ£–™£¨á¯É»”––ßÆaƒÐ胃Í≥ıµƒ21»fáç/ƒÍ“ª¬∑‘ˆº”÷¡8‘¬µ◊µƒ25.6»fáç/ƒÍ£¨‘ˆ∑˘þ_µΩ21.9%£¨‘ˆ¡ø∞¸¿®–¬ÃÿƒÐ‘¥°¢Àƒ¥®”¿œÈ°¢¬ÂÍñ÷–π˵»µƒÆaƒÐÉû(y®≠u)ªØ£¨“‘º∞–¬ΩÆ¥Û»´°¢Ω≠ÃKøµ≤©°¢ñ|∑Ωœ£Õ˚°¢å霃ñ|âÙ°¢∫”ƒœ∫„–«µ»–¬‘ˆÆaƒÐ°£8‘¬∑ð÷Æ∫Û£¨Íë¿m(x®¥)墔–¥Û≈˙ÆaƒÐÕ∂∑≈ –àˆ£¨∞¸¿®ƒÍµ◊«∞墷å∑≈µƒ∂ıÝñ∂ýÀπ∂ýæßπË8000áç/ƒÍ°¢ÃÏ∫Í»ø∆1.9»fáç/ƒÍ°¢ñ|∑Ωœ£Õ˚1.5»fáç/ƒÍ£¨ÓA”ãƒÍµ◊«∞á¯É»∂ýæßπËÆaƒÐå¢þ_µΩ30.4»fáç/ƒÍ°£

°°°°∏˘ì˛(j®¥)∏˜¥Û∆ÛòI(y®®)π´≤ºµƒÆaƒÐîUèà”ãÑù£¨Œ¥ÅÌ∂ýæßπËîUèດÀŸþM––£∫±£¿˚Öf(xi®¶)ˆŒ‘⁄Ω®∂ýæßπËÌóƒø“é(gu®©)Ñù6»fáç/ƒÍ£¨Ìóƒø ◊≈˙2»fáç‘O ©ÓA”ã墑⁄√˜ƒÍµ⁄∂˛ºæ∂»«∞¬‰≥…£¨µ⁄∂˛≈˙2»fáç‘O ©å¢‘⁄√˜ƒÍƒÍµ◊«∞¬‰≥…£¨◊Ó∫Û2»fáç”…–Ï÷ð¨F(xi®§n)”–ÆaƒÐ‘O ©ÞD“∆£¨å¢“ïå√ïr –àˆ«Èõr£¨”ãÑù‘⁄2020ƒÍƒÍµ◊«∞¬‰≥…°£2020ƒÍÌóƒøΩ®≥…∫Û£¨π´Àæ∂ýæßπ˃Í∂»ÆaƒÐ墔…¨F(xi®§n)ïrµƒ7»fá瑈º”÷¡11.5»fáç°£Õ®Õ˛π…∑ð‘⁄ò∑…Ω∫Õ∞¸Ó^∏˜5»fáç/ƒÍ∏þºÉ∂ýæßπ˺∞≈‰Ã◊–¬ƒÐ‘¥Ìóƒø£¨ò∑…Ω∏þºÉ∂ýæßπËÌóƒø“—ΩõÈ_Ω®£¨“ª∆⁄2.5»fá磨2018ƒÍΩ®≥…£ª∞¸Ó^“ª∆⁄2.5»fáç∏þºÉæßπËÌóƒø墔⁄2017ƒÍ9‘¬30»’«∞È_π§Ω®‘O£¨2018ƒÍΩ®≥…Õ∂Æa£ª∂˛∆⁄å¢∏˘ì˛(j®¥) –àˆ–Ë«Û«ÈõrÕ∆þM°£–¬ÌóƒøΩ®≥…Õ∂Æa∫ÛþBÕ¨ò∑…Ω¨F(xi®§n)”–2»fáç/ƒÍÆaƒÐ£¨Õ®Õ˛∏þºÉæßπËÆaƒÐå¢þ_µΩ12»fáç/ƒÍ°£

°°°°ÎS÷¯Ω¸é◊ƒÍ–¬ΩÆ°¢É»√…µ»µÿµƒƒÐ‘¥Éû(y®≠u)Ñð”˙∞l(f®°)√˜Ô@£¨îUÆaªÚºº∏ƒÆaƒÐ∂ýºØ÷–‘⁄Œ˜≤øµÿÖ^(q®±)£¨≤¢ΩË¥À÷…˝ºº–g£¨ΩµµÕŒÔ∫ƒ°¢ƒÐ∫ƒ∫Õ≥…±æ£¨á¯É»œ»þM∆ÛòI(y®®)…˙Æa≥…±æ‘⁄»´«Ú“—þ_µΩΩ^å¶ÓIœ»µÿŒª°£

°°°°ŒÂ°¢∂ýæßπË∫Û –ÓAúy

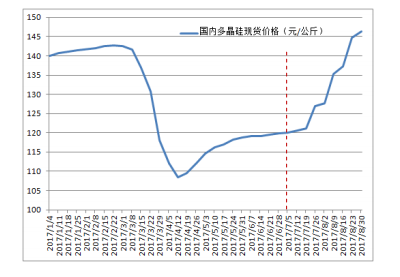

°°°°èƒƒÍ≥ıµΩ8‘¬µ◊£¨á¯É»∂ýæßπËæ˘Ér12.78»f‘™/á磨œý±»»•ƒÍÕ¨∆⁄»‘œ¬µ¯3.0%°£7-8‘¬∑ðµƒÉr∏Ò…œùq£¨…–≤ªƒÐ∏≤…w3-4‘¬∑ðµƒë“—¬ Ωœ¬µ¯£¨ùqÉr÷ª «‘⁄Õ˙ ¢–Ë«Ûœ¬ΩõövÉr∏ÒµÕπ»÷Æ∫Ûµƒ¿Ì–‘ªÿ…˝£¨«“ùq∑˘œýå¶∆Ω∑Ä(w®ßn)°£8‘¬∑ð‘⁄∂ýº“∆ÛòI(y®®)ôz–ÞµƒÕ¨ïr£¨∆‰À˚∆ÛòI(y®®)”–“ª≤ø∑÷‘ˆ¡ø£¨þ@‘⁄“ª∂®≥Ã∂»…œæèΩ‚¡Àπ©ë™â∫¡¶£¨Ér∏Òªÿ’{øÇÛw∆Ω∑Ä(w®ßn)°£Œ¥ÅÌÓA∆⁄£∫–Ë«Û∑Ω√Ê£¨8‘¬◊Ó∫Û“ª÷Ð≤ø∑÷∆ÛòI(y®®)“—∫û”ÜÕÍÆÖ9‘¬∑ð”ÜÜŒ£¨…ı÷¡È_ º∫û”Ü10‘¬∑ð”ÜÜŒ£¨ø…“䜬”Œå¶–Ë«Û“¿≈fò∑”^£¨åçÎHπË∆¨∆ÛòI(y®®)◊‘…Ì”ÜÜŒ“≤‘⁄10‘¬∑ð÷Æ∫Û£¨¬°ª˘9‘¬÷–—Ƶƒôz–Þå¶πË¡œ–Ë«Û’˚Ûw”∞Ìë”–œÞ£¨∂¯ÜŒæßîUèàÆaƒÐµƒ·å∑≈∫Õ°∞930°±’˛≤þÑt «πË¡œ–Ë«Û≥‰◊„µƒ±£’œ£ªπ©ë™∑Ω√Ê£¨9-10‘¬∑ðá¯É»ÇÄÑe…–Œ¥Å̵√º∞ôz–Þµƒ∆ÛòI(y®®)»‘”–ôz–Þ”ãÑù£¨‘Ÿº”÷Æ8‘¬µ◊È_ ºá¯É»∂ýæßπË∆ÛòI(y®®)Íë¿m(x®¥)∏– еΩ≠h(hu®¢n)±£∂Ω≤ȵƒåè≤È¡¶∂»£¨ÇÄÑe∆ÛòI(y®®)√Ê≈RΩµÿì∫…µƒÎyÓ}£¨á¯É»π©ë™‘⁄–¬‘ˆ·å∑≈¡øµƒ—a≥‰œ¬£¨ÓA”ã≤ªï˛¥Û∑˘øsúp°£∏˘ì˛(j®¥)π©–Ë«ÈõrÓA”㣨Œ¥ÅÌ“ªÇÄ‘¬÷ÆÉ»£¨∂ýæßπËÉr∏Ò»‘ø…´@÷ß쌰£

◊˜’þ£∫Ñ¢æß ÅÌ‘¥£∫÷–ᯔ–…´ΩåŸπ§òI(y®®)Öf(xi®¶)ï˛πËòI(y®®)∑÷ï˛ ÿü»Œæéðã£∫wutongyufg